Det har väckts mycket om Malaysias relation till Kina, och ingenstans är detta mer uppenbart än i handeln. Vid det här laget borde det vara självklart att Malaysia och Kina har starka ekonomiska band: 2023 nådde den bilaterala handeln 99 miljarder dollar medan Malaysias lager av kinesiska utländska direktinvesteringar (FDI) var nästan 8 miljarder dollar. Båda regeringarna siktar på att fördjupa denna relation ytterligare, och nyligen betonade digital och grön utveckling.

Som svar har några observatörer, både i Malaysia och utomlands, väckt oro och angett Malaysias relation med Kina som en ”övertilltro” eller som en ”lutning” mot Peking. Andra går längre och drar slutsatsen att Malaysia nu ogenerat är ”pro-Kina”. Men en utvärdering av bilaterala och multilaterala ekonomiska mönster, grundad på data snarare än retorik, målar upp en mer nyanserad bild.

Tyngdkraften spelar roll

Kina har varit Malaysias största handelspartner sedan 2009, ett faktum som ofta citeras till stöd för påståenden om ekonomiskt överberoende. Under sitt besök i Peking i mars 2023 tog premiärminister Anwar Ibrahim upp denna dynamik och anmärkte: ”Med tanke på prioriteringen kommer vi till Kina först. Men som handelsnation måste vi upprätthålla utmärkta relation(er) med alla, inklusive USA.”

I sin essens anspelar Anwars kommentar, trots att den oavsiktligt skapar utrymme för sensationella misstolkningar, till gravitationsmodellen för handel, en empiriskt underbyggd observation att handelsflöden minskar med geografiska avstånd, allt annat lika. Med andra ord borde det inte vara förvånande att Kina är en så viktig handelspartner för Malaysia, med tanke på dess storlek och närhet till landet, innan man ens överväger de båda nationernas ekonomiska strukturer och komparativa fördelar.

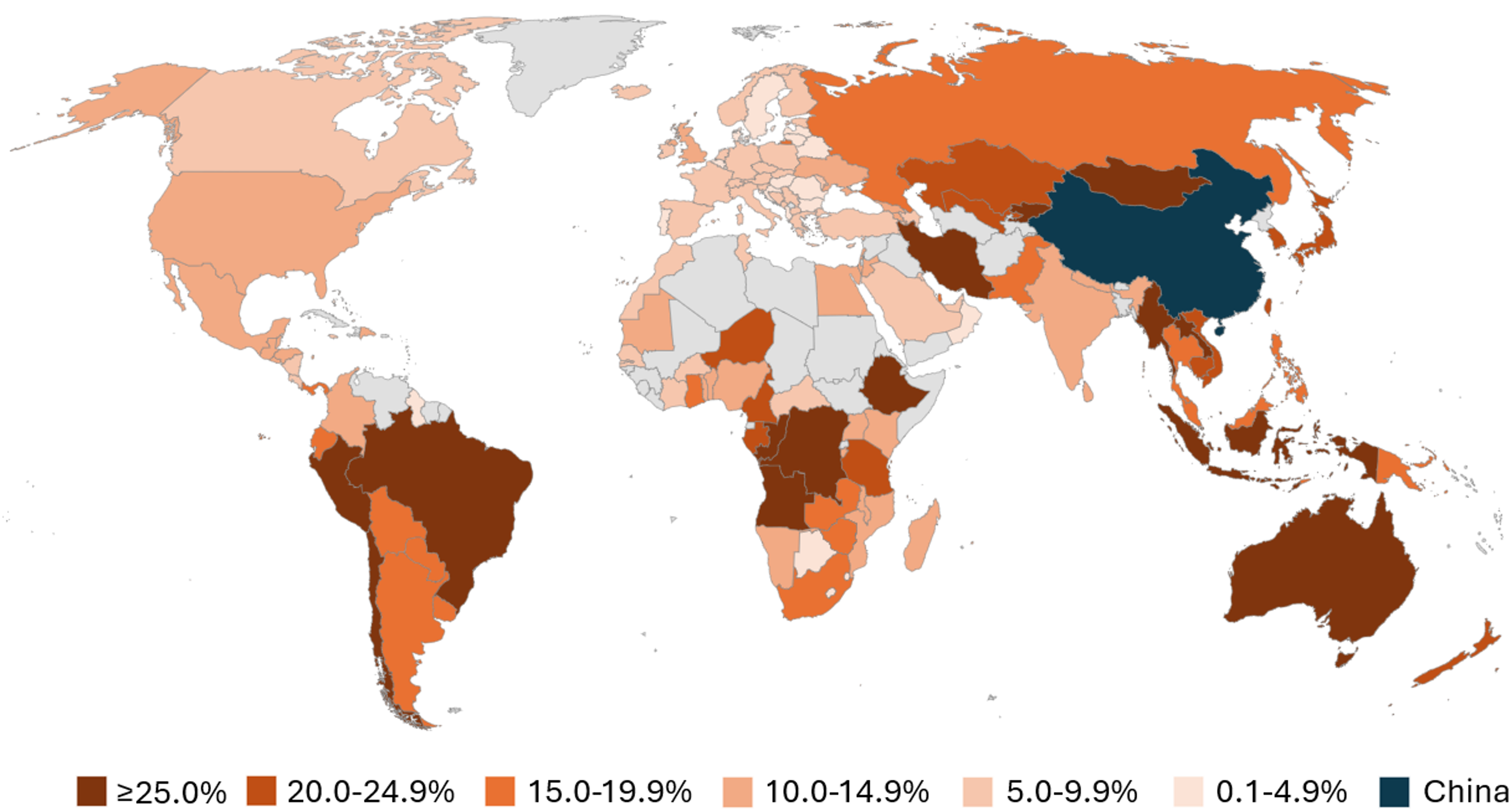

Det malaysiska fallet är inte exceptionellt; Det speglar faktiskt globala trender. Enligt data som extraherats från FN:s Comtrade-databas är Kina den största handelspartnern av 55 länder över hela världen, mer än någon annan enskild nation. Detta inkluderar stora delar av Asien-Stillahavsområdet samt Brasilien, Egypten, Tyskland och stora delar av Afrika söder om Sahara. Över hela Asien är de största undantagen små länder närmare en större grannpartners ekonomiska inflytandesfär, inklusive Nepal med Indien, Östtimor med Indonesien och Laos med Thailand.

Därför återspeglar begreppet ”att komma till Kina först” helt enkelt den globala handelns verklighet. För Malaysia är den närliggande kinesiska marknaden, med sin ekonomiska storlek och befolkningsstorlek, en viktig källa till konsumentefterfrågan och mellanprodukter. Det viktiga är att inte undvika nära band med Kina utan att bygga motståndskraft genom olika handelsförbindelser mellan sektorer, ett mål som Malaysia bevisligen har uppnått, som beskrivs nedan.

Allt är relativt

En annan observation är att Kinas relativa betydelse för den malaysiska handeln faktiskt har minskat de senaste åren. Andelen av Malaysia-Kinas export och import av den totala handeln från Malaysia har minskat från sin topp på 19 procent 2021 till 17 procent 2023, ungefär i nivå med pre-pandemiska trender (Fig. 1).

Källa: Författarens beräkningar baserade på UN Comtrade (2024)

Denna handelsandel började minska 2022, samma år som den bilaterala handeln nådde en topp på nästan 111 miljarder dollar. Sedan 2021 har Malaysias totala handelstillväxt överträffat sin handel med Kina, märkt av en ökning av ASEAN:s andel av den malaysiska handeln från 26 procent till 27 procent. Tillsammans belyser dessa trender Malaysias motståndskraft mitt i rapporter om en kinesisk ekonomisk nedgång, eftersom långsammare handel med Kina inte har haft en direkt, proportionell inverkan på malaysiska handelsresultat.

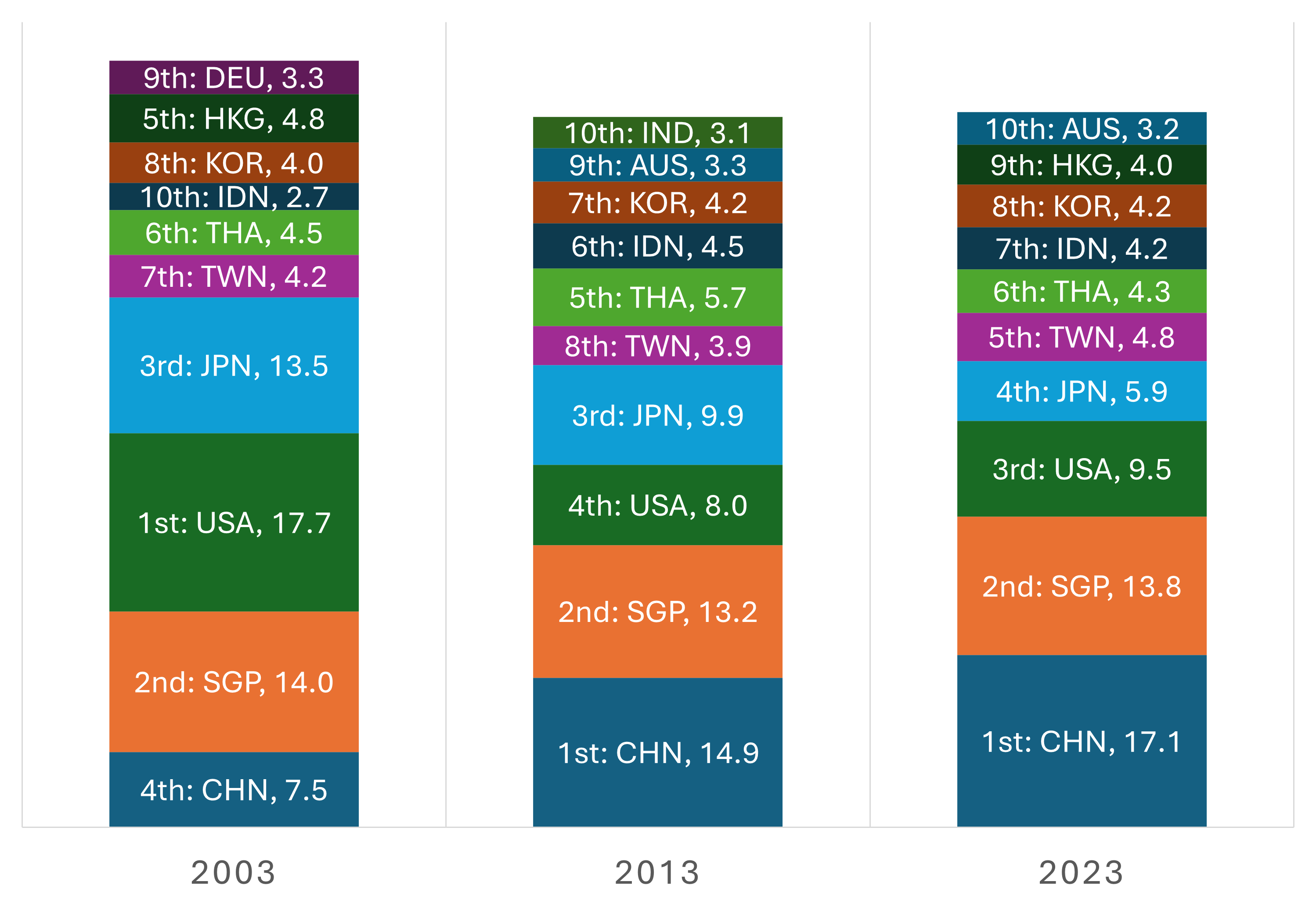

Ser man längre tillbaka har Malaysias handel diversifierats. Kinas roll i Malaysias handel har vuxit sedan 2003, men dagens totala handelskoncentration är lägre än för två decennier sedan (Fig. 2). För det första är Kinas nuvarande handelsandel lägre än USA 2003, då den senare var Malaysias främsta handelspartner. Dessutom står Malaysias fem största handelspartner nu för 51 procent av den totala handeln, en minskning från 58 procent 2003.

Malaysias handelsintensitet med Kina är nära ASEAN:s genomsnitt på 16 procent, och väl inom en standardavvikelse från det globala genomsnittet på 13 procent. Baserat på data hämtade från FN:s Comtrade-databas har 40 andra ekonomier, inklusive Australien (29 procent), Indonesien (25 procent), Japan (20 procent) och Sydkorea (22 procent), ett betydligt större handelsberoende av Kina (fig. 3), men farhågor över upplevd ekonomisk anpassning till Peking sträcker sig sällan till dessa fall.

Sektorer och känsligheter

Argumentet att Malaysia är överberoende av handel med Kina är ännu mindre övertygande på sektorsnivå, eftersom vissa industrier interagerar mer med kinesiska företag än andra.

Enligt UN Comtrade-data är Malaysias sex största industri-/varu-sektorer efter handelsvärde 2023 elektriska maskiner och utrustning (33 procent av den totala handeln i Malaysia), mineralbränslen (18 procent), maskiner och mekaniska apparater (9 procent), vetenskapliga instrument (4 procent), fetter och oljor (3 procent) och plast (3 procent).

Kina är Malaysias största handelspartner i endast tre av dessa sex sektorer, med varierande handelsintensitet. När det gäller plast är Kina den primära importkällan, och står för en fjärdedel av sektorshandeln, mer än dubbelt så stor som nästa partner, Singapore med 11 procent. Inom maskiner och mekaniska apparater involverar 22 procent av handeln Kina, med Singapore tvåa med 15 procent. När det gäller elektriska maskiner och utrustning leder Kina med 19 procent, men Singapore (16 procent) och USA (14 procent) följer tätt och visar ingen betydande övertro till Kina i denna strategiska sektor.

Inom de tre andra sektorerna – mineralbränslen (främst petroleum), fetter och oljor (främst palmolja) och vetenskapliga instrument – är Kinas handelsavtryck mindre. När det gäller bränslen ligger Kina på fjärde plats (9 procent), till hälften av värdet av handeln mellan Malaysia och Singapore. Inom fetter och oljor exporterar Malaysia mer till Indien än till Kina. För vetenskapliga instrument rankas USA först (22 procent), med Kina på andra plats (14 procent).

Denna sektorsuppdelning visar minimala bevis på ett ohälsosamt handelsberoende av Kina. Även om påståenden om övertillit ofta är vaga, tyder uppgifterna till stor del på att Malaysia har undvikit att lägga alla sina ägg i den kinesiska korgen tack vare en varierad blandning av partners och produkter. Kinas företräde observeras endast inom plast, en sektor som påverkas av global oro över kinesisk överkapacitet, en fråga som Malaysia försöker lösa genom handelsåtgärder, som diskuteras nedan.

Källa: Författarens beräkningar baserade på UN Comtrade (2024). Tresiffriga landskoder återspeglar ISO 3166-standarder.

Beyond Trade

Påståenden om ”överberoende” sträcker sig också till områden bortom handel som utländska direktinvesteringar. Oron kretsar kring Kinas andel i malaysiska infrastrukturprojekt genom Belt and Road Initiative (BRI). Denna argumentation är tvåfaldig: för det första att Kina är Malaysias största investerare; och för det andra att BRI-kopplade utländska direktinvesteringar vidmakthåller ”skuldfälladiplomati” bland partnerländer som Malaysia.

Dessa påståenden stämmer inte överens med fakta. Kina är inte Malaysias främsta källa till utländska direktinvesteringar. Från och med 2023 var Kinas utländska direktinvesteringar i Malaysia 7,6 miljarder dollar, mindre än 4 procent av totalen, långt efter Singapore, USA och Japan (Fig. 4a). Kinas årliga inflöden av utländska direktinvesteringar till Malaysia uppgår under tiden till bara 900 miljoner dollar för samma år, jämfört med det nationella totala antalet på 8,8 miljarder dollar (fig. 4b). Kort sagt, kinesiska investeringar utgör en blygsam del av Malaysias utländska direktinvesteringar.

Dessutom är Malaysias externa skuld till Kina minimal, beräknad till 0,2 procent av BNP 2017. Analys av AidDatas 2023 Global Chinese Development Finance dataset visar också att majoriteten av kinesiska projekt i Malaysia involverar privata aktörer eller statligt kopplade företag (GLC) motiveras av kommersiella överväganden.

Som bekräftar detta finner en rapport från Chatham House inga bevis för kinesisk geoekonomisk manövrering genom BRI. Faktum är att Malaysia initierade de flesta BRI-projekt och har omförhandlat några för att passa ändrade inhemska prioriteringar, som med East Coast Rail Link för 16 miljarder dollar. I grund och botten betyder detta malaysisk byrå i att försöka maximera BRI:s fördelar i överensstämmelse med inhemska intressen snarare än någon otillbörlig påverkan från Peking.

Källa: Författarens beräkningar baserade på UN Comtrade (2024)

Slutligen förutsätter berättelsen om ”skuldfällan” att kinesiska investeringar i sig är problematiska. Långt därifrån förväntas bara förra årets godkända kinesiska utländska direktinvesteringar skapa över 10 000 nya jobb för malaysier under de kommande åren, enligt Malaysian Investment Development Authority. Dessutom bedömde Internationella valutafonden att landets utlandsskuld var ”hanterbar” i sin makroekonomiska bedömning i mars 2024, vilket motverkade oron för skuldfällan.

Byrån i aktion

Överberoendelägret hävdar också gång på gång att Malaysia är ”för vördnadsfullt” mot Kina, som förbiser Malaysias användning av handelsåtgärder och skyddsåtgärder i linje med den multilaterala regelbaserade ordningen. I slutet av 2023 hade Malaysia fler antidumpningsåtgärder på plats mot Kina än mot något annat land, främst tullar på vissa stålprodukter, i överensstämmelse med återkommande farhågor om kinesisk överkapacitet. I augusti 2024 inledde Malaysias ministerium för investeringar, handel och industri en undersökning av plastimport från Kina och Indonesien på grund av påstådd dumpning. Varje anklagelse om att Malaysia ställer sig bakom kinesiska ekonomiska intressen ignorerar därför Malaysias byrå när det gäller att prioritera nationella intressen när dessa står i strid med kinesiska handlingar.

Agency sträcker sig till Malaysias pragmatiska strävan efter breda globala ekonomiska partnerskap. Relationer med Kina utesluter inte engagemang med andra länder, vilket framgår av Malaysias deltagande i ekonomiska ramar såsom det omfattande och progressiva avtalet för trans-Pacific Partnership (CPTPP) och det USA-ledda Indo-Pacific Economic Framework, som inte involverar Kina . På samma sätt hindrar inte Malaysias acceptans av BRI dess stöd för andra initiativ, som Europeiska unionens Global Gateway. Lumut Maritime Industrial City-projektet på 16 miljarder dollar förväntas till exempel dra nytta av EU-investeringar. Tillsammans med USA har Malaysia ett samarbetsmemorandum om motståndskraft i halvledarförsörjningskedjan, förstärkt av dess ställning som den största källan till amerikansk halvledarimport.

Agentur återspeglas också i intensifierade ansträngningar för att diversifiera handeln genom ett större syd-sydsamarbete, bortom Malaysias rubriker som lockar BRICS-medlemskapsansökan. Till exempel har Malaysia formaliserat en bilateral gemensam handelskommitté med Brasilien, och kommit överens om att stärka halvledar- och energisamarbetet. Med Indien uppgraderades relationerna i augusti till ett omfattande strategiskt partnerskap, som omfattar större engagemang från myndigheter och företag. Dessutom, som den kommande ASEAN-ordföranden, har Malaysia också framhållit sitt intresse för att kämpa för tillväxt inom handel inom ASEAN.

Malaysias implicita geoekonomiska strategi visar därför ett balanserat tillvägagångssätt som undviker anpassning till någon enskild makt, vare sig Kina eller USA

Myten om överberoende

I slutet av dagen har rapporterna om Malaysias överberoende av Kina varit mycket överdrivna. Vaga och dåligt definierade, dessa påståenden nystas upp vid noggrann granskning av bilaterala och multilaterala handels- och investeringsdata. Relaterat, det finns en bristfällig tendens att misstolka Malaysias starka band med Kina som en otyglad omfamning av Peking, vilket uppfattas ske på bekostnad av Washington eller Bryssel. Detta resonemang förbiser det ekonomiska samarbete som Putrajaya har etablerat med otaliga globala partners. Den misslyckas också med att erkänna Malaysias byrå för att skydda sina ekonomiska intressen.

I slutändan överskrider Malaysias strategiska positionering förenklade nollsummeberättelser, vilket visar upp dess förmåga att engagera Kina utan att svänga bort från vare sig västvärlden eller resten. Istället återspeglar den de geoekonomiska realiteterna i en mycket öppen ekonomi som navigerar i en komplex, sammankopplad värld.